Da tre anni a questa parte la pubblicazione di TempoReport – l’Osservatorio immobiliare targato Tempocasa – è diventata un vero e proprio appuntamento fisso per gli addetti ai lavori del mondo immobiliare, ma non solo. Oggi il prodotto editoriale è arrivato ormai alla sua terza edizione, dopo gli ottimi risultati ottenuti dalle prime due uscite. Del resto, grazie a oltre 430 punti vendita dislocati sull’intero territorio nazionale, il nostro Gruppo gode di una posizione favorevole da cui monitorare i trend del settore, che passano poi sotto la lente di ingrandimento del Centro studi dell’azienda. Elaborando numeri e statistiche a livello Italia, e appoggiandosi alle fonti più autorevoli, è lo stesso Centro ad avere la possibilità di scattare una fotografia puntuale del mondo del real estate. Questo fermo immagine viene riportato e commentato proprio sulle pagine dell’Osservatorio, dove oltre alle statistiche italiane trovano spazio quelle relative alla sola rete Tempocasa.

MERCATO ITALIANO ANCORA IN ASCESA. L’ULTIMO TRIENNIO CHIUDE IN POSITIVO

La situazione odierna

Partiamo da una certezza: nel 2019 la crescita del mercato immobiliare è continuata, dando seguito alla complessiva parabola ascendente dell’ultimo triennio. Una certezza confermata da numeri e statistiche: se nel 2017 nel Bel Paese le compravendite erano state 542.480, nel 2018 hanno toccato quota 578.647 (con una crescita del 7%) per arrivare infine nel 2019 a sfondare il tetto delle 592.000, per un volume di fatturato pari a 110 miliardi di euro (secondo una stima previsionale stilata ad oggi, ndr).

Nonostante le dinamiche creditizie riflettano in parte ancora l’incertezza del quadro economico nazionale, il mondo del real estate possiede, quindi, la forza per andare in controtendenza. Resiste e rilancia, spinto dalla forte volontà proprietaria delle famiglie italiane. In particolar modo, come evidenziato dall’Osservatorio sul mercato immobiliare pubblicato nel novembre 2019 da Nomisma (società bolognese di studi e ricerche), il secondo trimestre dello scorso anno ha registrato di gran lunga il più alto riscontro dal 2007 a oggi in merito all’intenzione di acquisto, come sempre superiore all’effettivo numero di transazioni concluse.

Tra le rilevazioni più interessanti c’è da segnalare quella sul rapporto tra erogazione di mutui e compravendite residenziali. Se infatti nel primo trimestre del 2019 il suddetto era tendenzialmente in linea con l’anno precedente – con un incremento delle compravendite nonostante una stagnazione dell’erogazione creditizia – nel secondo trimestre abbiamo assistito a un significativo calo dei mutui, a fronte di una flessione soltanto lieve del numero di acquisti immobiliari. Questa considerazione porta da una parte a riflettere sull’incidenza dei mutui (scesa dal 58,2% al 51,8%), dall’altra a constatare un progressivo orientamento all’autonomia delle famiglie italiane, che animano il trend delle compravendite anche senza ricorrere al credito malgrado i bassi tassi di interesse.

Per quanto riguarda i prezzi delle abitazioni in vendita e i canoni di quelle in affitto, secondo Nomisma il 2019 ha registrato un globale innalzamento rispetto all’anno precedente rispettivamente con un +0,2% e un +0,6%, in confronto al -0,9% e al +0,1% del 2018.

A fornire curiosità sull’andamento dei prezzi, soprattutto per ciò che concerne l’ultimo mese del 2019, è stato il noto portale immobiliare.it: a dicembre lungo lo Stivale il valore più alto è stato raggiunto in Valle d’Aosta, con 2.961 euro al metro quadro. Quello più basso? In Calabria, dove si è scesi a 961 euro. Equiparando i prezzi regione per regione, in media per gli immobili residenziali in vendita sono stati richiesti 1.930 euro al metro quadro, con un aumento dello 0,14% rispetto allo stesso periodo del 2018.

Il dato che induce più a riflettere, e insinua qualche dubbio in merito alle reali potenzialità di crescita nazionale del settore, è l’evidente spaccatura tra le zone d’Italia. Da un lato l’economia ha ripreso a correre – o quantomeno a camminare – e il 2019 ha seguito l’orientamento positivo delle ultime annate. Il comparto immobiliare, di conseguenza, ha beneficiato delle congiunture e seguito l’onda espansiva soprattutto a Milano – motore e guida a livello nazionale -, ma anche in città come Bologna o Padova, che hanno mostrato progressi incoraggianti. Dall’altro, al contrario, la stagnazione del quadro globale (turismo incluso) ricade inevitabilmente sullo stato del mercato che, come vedremo, fatica a mostrare evidenti segnali di sviluppo. In questo senso Roma e Genova sono le spie rosse che segnalano il gap con le aree più floride. Considerando i principali capoluoghi e, di riflesso, il contesto nazionale, le domande di acquisto e locazione si mantengono elevate: la prima è in lieve aumento, la seconda in leggera diminuzione rispetto al 2018, secondo tendenze che si mantengono costanti dal 2013 a oggi (si pensi che, per esempio, sette anni fa la domanda di acquisto copriva il 36,3% e quella di locazione il restante 63,7%, mentre nel 2019 le percentuali sono state rispettivamente del 52,2% e del 47,8%). A questa domanda si sposa un’offerta notevole e in tendenziale crescita nel ramo della compravendita, al contrario di un’offerta locativa che da qualche anno è in calo.

L’attrattività

Oggi il settore è guidato dalla confluenza di fattori prettamente economici (reddito, ricchezza, occupazione e credito) con elementi legati all’attrattività del contesto urbano. A incidere sulla domanda, infatti, sono anche e soprattutto le prospettive di espansione e riqualificazione che i Comuni possono presentare a chi si interfaccia con il real estate. Questa considerazione induce a riflettere su quanto sia sempre più importante l’andamento urbanistico del contesto e su quanto il mercato immobiliare sia la punta di un iceberg che affonda le radici in un quadro più ampio.

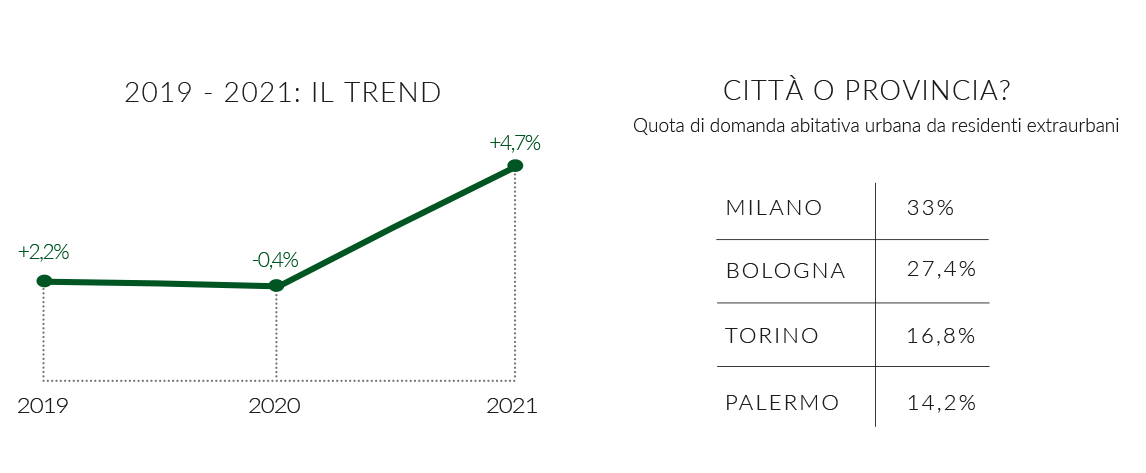

Anche in questo caso la forbice tra le principali realtà metropolitane nazionali è ampia. Il dato che meglio riflette questa eterogeneità attiene alla domanda di acquisto di immobili in città, espressa da residenti in altri Comuni della Provincia: se a Milano la quota di domanda extraurbana è del 33% – seguono Bologna, Padova e Firenze con 27,4%, 27,3% e 25,9% – a Palermo si attesta su un risibile 14,2% (Torino è al 16,8%). Le cifre non solo confermano il gap già evidenziato sopra, ma inducono a pensare che se le città meno performanti non dovessero imprimere una svolta in termini di progettazione e riqualificazione, si potrebbe assistere a un ulteriore inasprimento delle differenze, a discapito del settore nel complesso. In aggiunta, a preoccupare interviene il calo delle nuove abitazioni in termini di costruzioni: se all’inizio degli anni Duemila la media annua italiana era di 230.000 unità, attualmente ci si attesta intorno a 50.000.

Le previsioni

Nell’ambito residenziale il quadro previsionale è timidamente ottimistico. La stagnazione economica che da oltre un anno caratterizza il Paese non sembra interessare il mercato immobiliare oltre sottili ripercussioni fisiologiche, che di fatto non hanno inciso e non dovrebbero incidere sul numero di compravendite dal 2020 in avanti. Sempre secondo Nomisma, tuttavia, i segnali di debolezza contestuali dovrebbero determinare una contrazione dell’azione transattiva nella prima metà di quest’anno, mentre nella seconda si dovrebbe registrare una nuova ripresa in grado di compensare il primo semestre e chiudere l’annata con un numero complessivo di compravendite di poco inferiore a quello del 2019 (circa -0,4%). Strutturando un’analisi a lungo termine, il biennio 2021-2022 dovrebbe seguire l’onda positiva, portando a un superamento di quota 600.000 intermediazioni (circa 634.000 a fine 2022).

Sul versante dei prezzi nel 2020 dovremmo assistere a un aumento medio dello 0,2%, (con tendenza al rialzo fino a un +1,1% nel 2022), al cui interno coabiteranno però le già evidenziate discrepanze tra zone: Milano dovrebbe registrare un +2,3%, Roma invece dovrebbe attestarsi a -1,2%; nel mezzo rimarrà una costellazione di percentuali estremamente ampia e variegata.

In conclusione, a livello generale la crescita del comparto continua a essere una realtà, ma per il mercato è sempre più necessario interfacciarsi con la situazione macroeconomica nazionale.

E in Tempocasa com’è stato il 2019? E cosa ci si aspetta dal 2020? Continua…